本摘要概述了 Artificial Analysis 发布的《2025 年第二季度 AI 状况报告》的重点内容,分析了人工智能行业在模型、应用和硬件方面的最新进展与趋势。

核心内容

行业进入成熟期,竞争格局重塑:2025 年第二季度,AI 行业展现出显著的成熟迹象。在语言模型领域,

xAI的Grok 4首次超越OpenAI,成为智能水平最高的模型,标志着前沿领域的竞争愈发激烈。同时,中国 AI 实验室在开源语言模型和视频生成技术方面表现出强大的领导力。AI 代理 (Agents) 应用爆发:AI 代理技术正从实验阶段迅速走向实际生产应用,尤其是在编程领域。本季度涌现出大量编码代理产品,它们通过自主执行复杂任务,显著提升了开发效率,成为推动 AI 应用落地的关键力量。

多模态技术持续突破:虽然文本生成图像的进展放缓,但视频生成技术取得了突破性进展,无论在视频质量还是在音视频同步生成方面(如

Google Veo 3)都达到了新的高度。语音合成技术也朝着更真实、更低成本的方向发展。算力需求与硬件迭代加速:随着模型日益复杂及代理应用的普及,对计算资源的需求急剧增加。

NVIDIA推出的新一代加速器B200在性能上远超前代产品,行业关注点也从单个芯片的性能转向整个系统的综合表现,以应对更大规模的训练和推理挑战。

关键细节

语言模型 (Language Models)

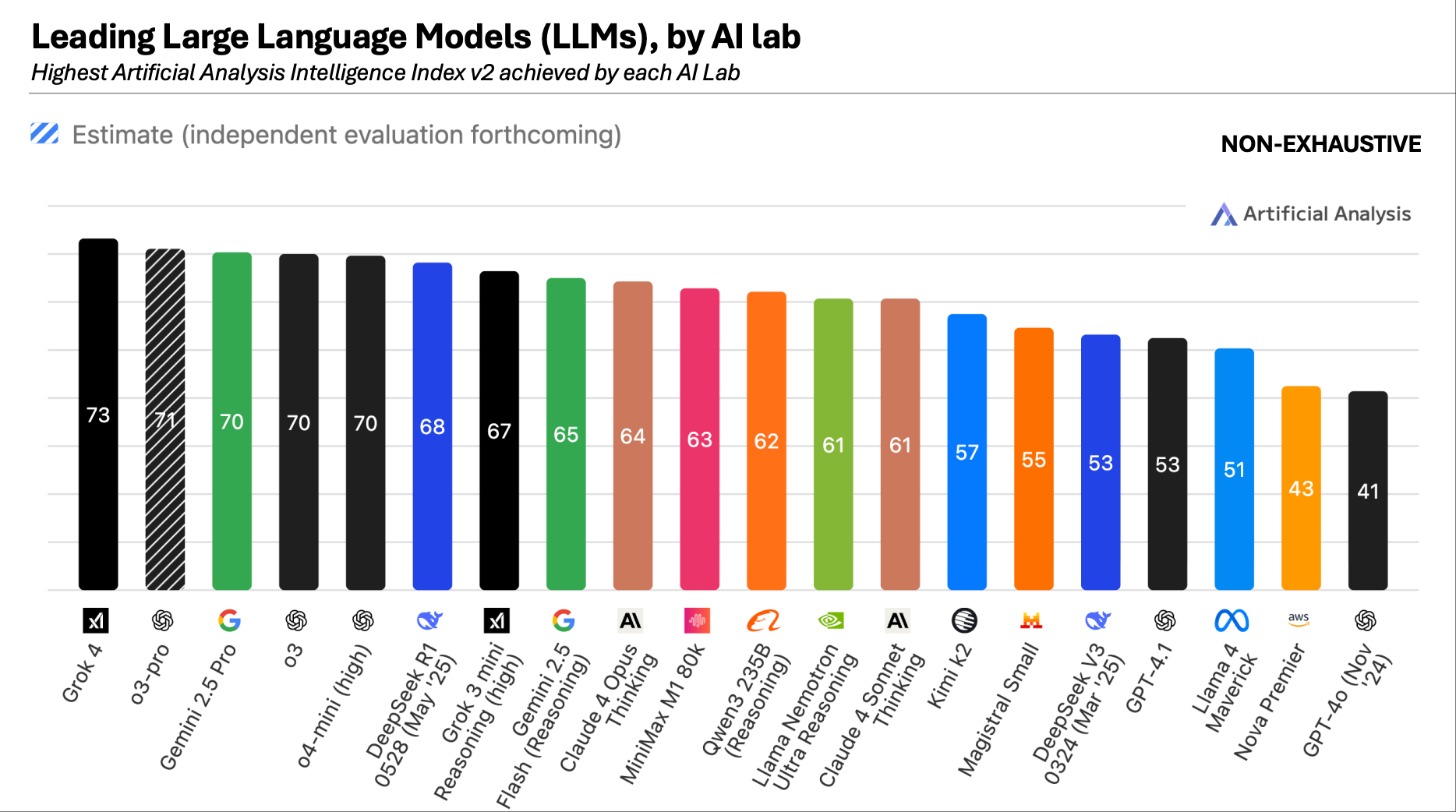

- 智能水平排名:根据

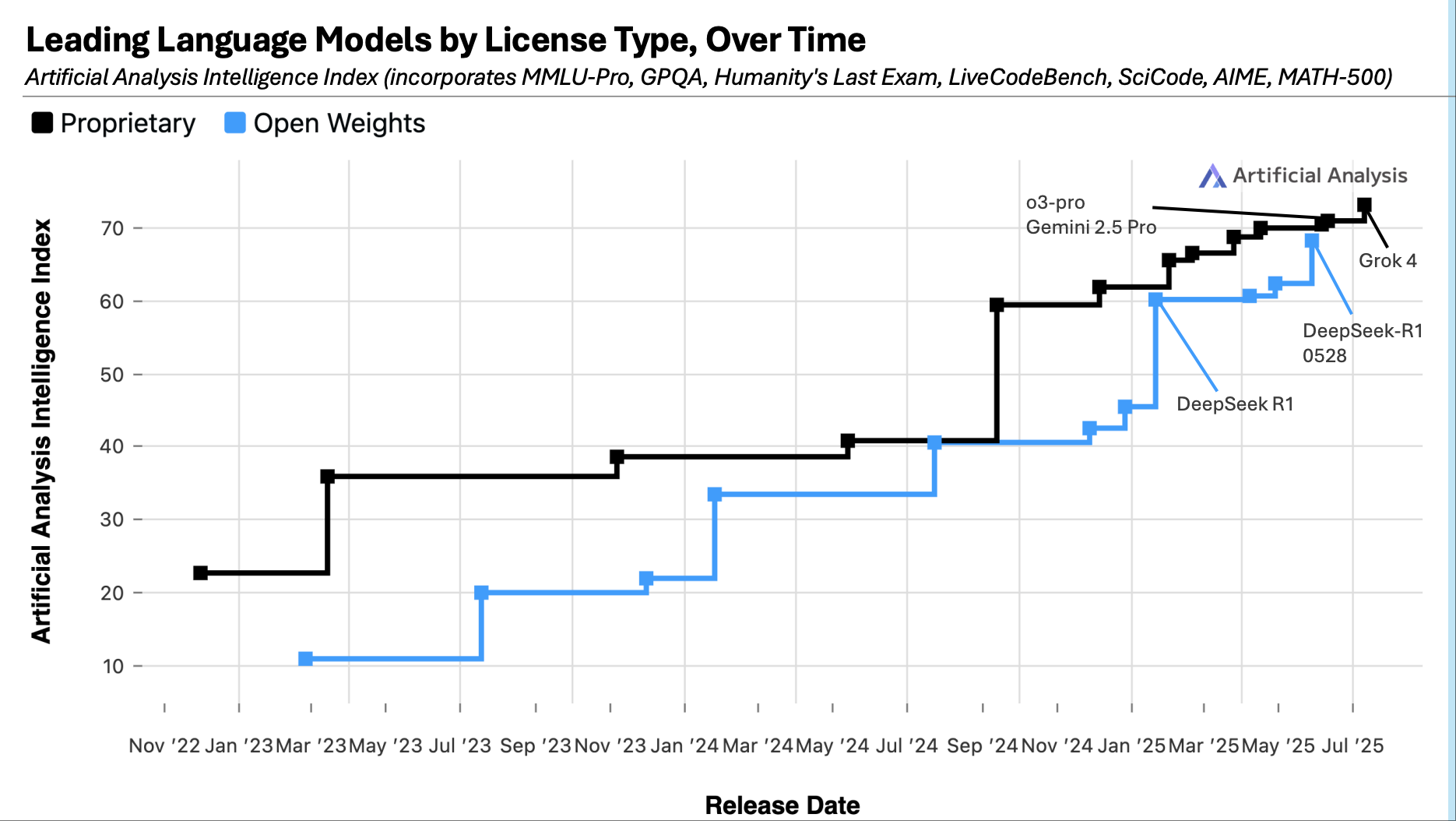

Artificial Analysis智能指数,xAI的Grok 4以 73 分的成绩位居榜首,超越了OpenAI的o3-pro(71 分) 和Google的Gemini 2.5 Pro(70 分)。 - 开源模型崛起:以

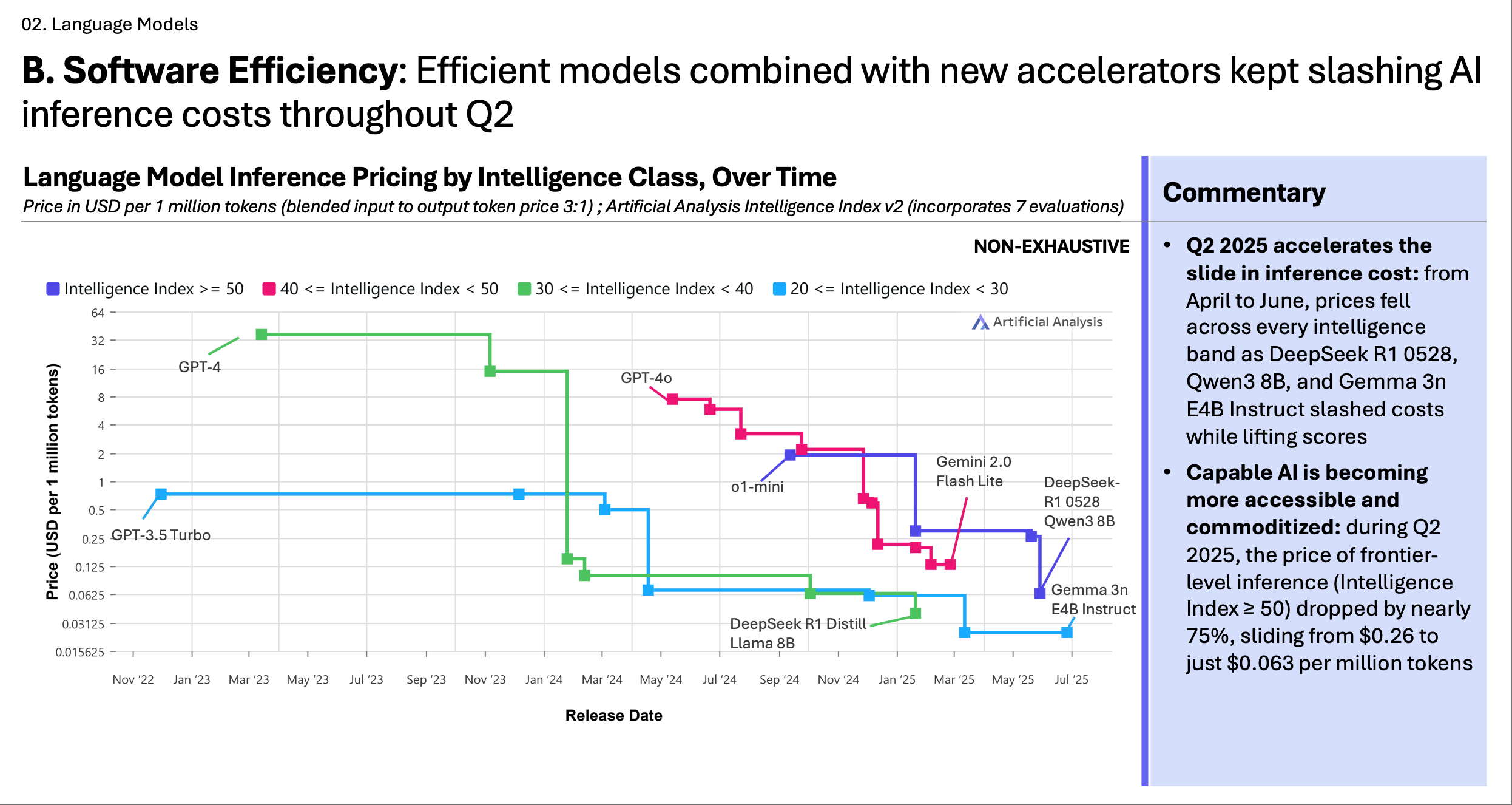

DeepSeek R1为代表的开源模型在性能上已接近顶级专有模型,其中,来自中国的DeepSeek、MiniMax和Alibaba等实验室在开源领域处于领先地位。 - 成本与效率:模型推理成本大幅下降,前沿水平(智能指数 ≥ 50)的推理价格在第二季度下降了近 75%。然而,推理(Reasoning)模型和 AI 代理等新应用会消耗高达 10 倍以上的计算资源,导致总体算力需求持续增长。

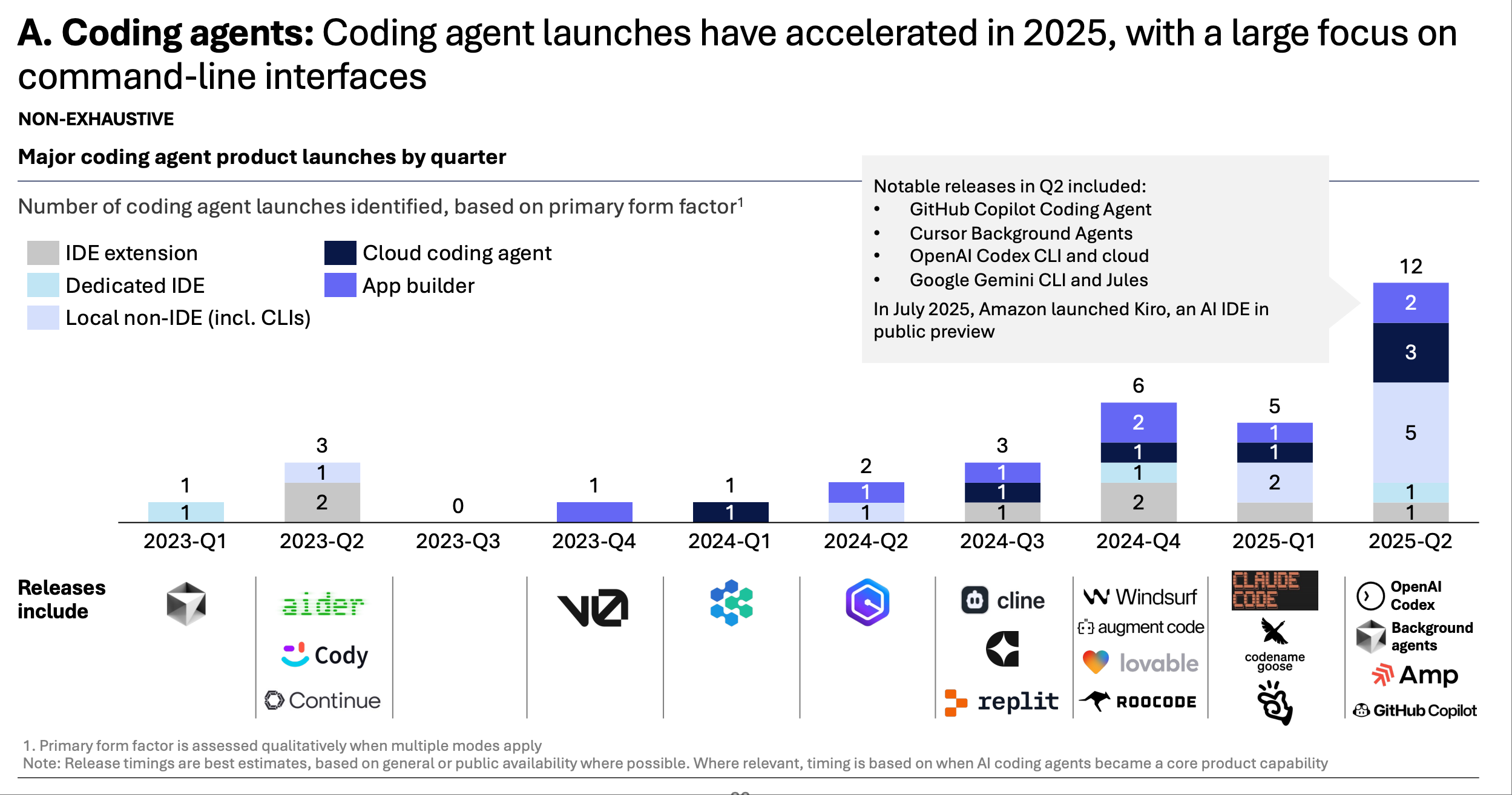

AI 代理 (AI Agents)

- 产品快速增长:仅在 2025 年第二季度,市场上就出现了 12 款主要的编码代理新产品,包括来自

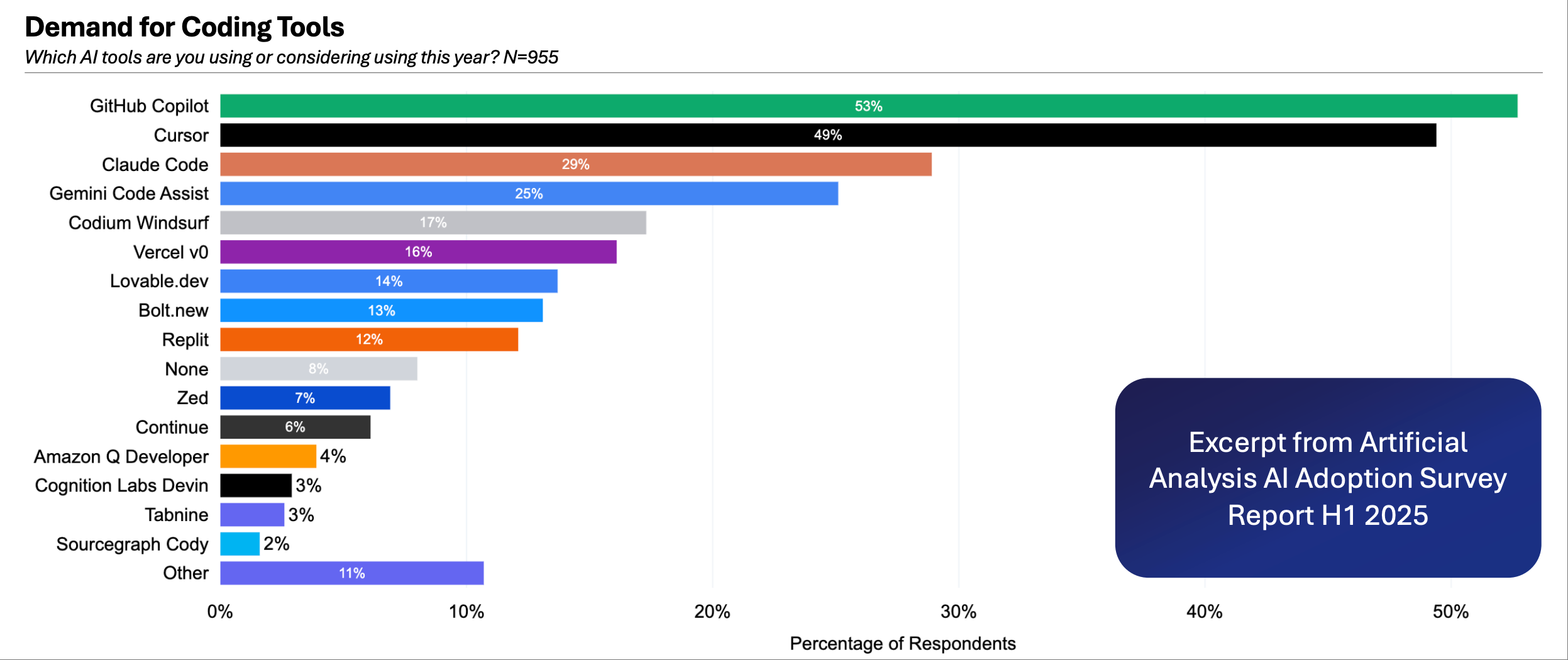

OpenAI和Google的工具。 - 市场采纳情况:在 AI 编码工具中,

GitHub Copilot和Cursor的市场需求最高,占据主导地位。 - 成本影响:代理工作流会增加 token 和工具的使用量,从而推高成本。例如,一次深度研究查询的费用最高可达 28 美元。

多模态模型 (Image, Video & Speech)

- 视频技术突破:

Bytedance的Seedance 1.0在文本生成视频和图像生成视频方面均处于领先地位。Google Veo 3成为首个原生支持音频生成的主流视频模型。 - 图像技术进展:文本生成图像的质量提升速度放缓,

GPT-4o和Bytedance的SeeDream 3.0仍是目前最先进的模型。 - 语音技术发展:新发布的文本转语音(TTS)模型在真实感上有了显著提升。同时,开源 TTS 模型的普及使语音合成成本降至新低。

AI 加速器 (Accelerators)

- 硬件性能飞跃:在

Artificial Analysis的系统负载测试中,NVIDIA的B200加速器在处理高并发请求时,系统吞吐量约为H200的 3 倍。 - 市场与地缘政治:

NVIDIA持续主导 AI 加速器市场。与此同时,中美之间的芯片技术紧张局势加剧,美国考虑禁止向中国出售H20等芯片,而Huawei等中国公司正加紧研发替代产品。